(来源:凭澜观涛)炒股杠杆交易系统

分析师:管涛(中银证券全球首席经济学家)

证券投资咨询业务证书编号:S1300520100001

]article_adlist-->

分析师:刘立品(中银证券宏观分析师)

证券投资咨询业务证书编号:S1300521080001

研报发布时间:2026年5月22日

摘 要

4月份,中东局势对全球金融市场扰动逐步消退,市场风险偏好明显回升,美元指数时隔两个月重新转弱,非美元货币止跌回升,人民币汇率继续保持相对稳定。人民币升值引发出口竞争力受损之忧不是当务之急,但需要警惕人民币升值对企业的财务冲击以及由此形成的宏观紧缩效应。

4月份,跨境资金重回净流入,其中证券投资涉外收付款时隔两个月重回顺差,货物贸易涉外收付款顺差环比扩大,分别反映了外资放缓减持人民币资产、进口企业付款放慢的影响。

4月份,境内外汇供求缺口重新扩大,银行代客结售汇顺差小幅增加,市场即期结汇和购汇意愿双双减弱,外汇交易更趋理性。3月初开始实行的外汇风险准备金政策效果继续彰显,远期购汇需求刷新2022年10月份以来新高。

专题:不宜高估银行结售汇顺差对流动性的影响。今年前四个月,外汇占款增加对银行体系流动性提供一定支撑,但难言是央行入市干预所致。在央行继续恪守汇率政策中性原则的情况下,银行结售汇顺差会对流动性带来一定紧缩效应。不过,3月份以来,银行体系流动性总体保持宽松,反映了资金供给不紧、融资需求偏弱的综合影响。前期央行开展“收水”操作,体现了货币政策“削峰填谷”、稳定利率的意图,货币政策支持性立场和适度宽松的政策基调并未发生变化。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

正文

5月18日,国家外汇管理局发布了2026年4月外汇收支数据。现结合最新数据对4月份境内外汇市场运行情况具体分析如下:

美元指数转弱、非美货币止跌回升,人民币汇率继续保持相对稳定

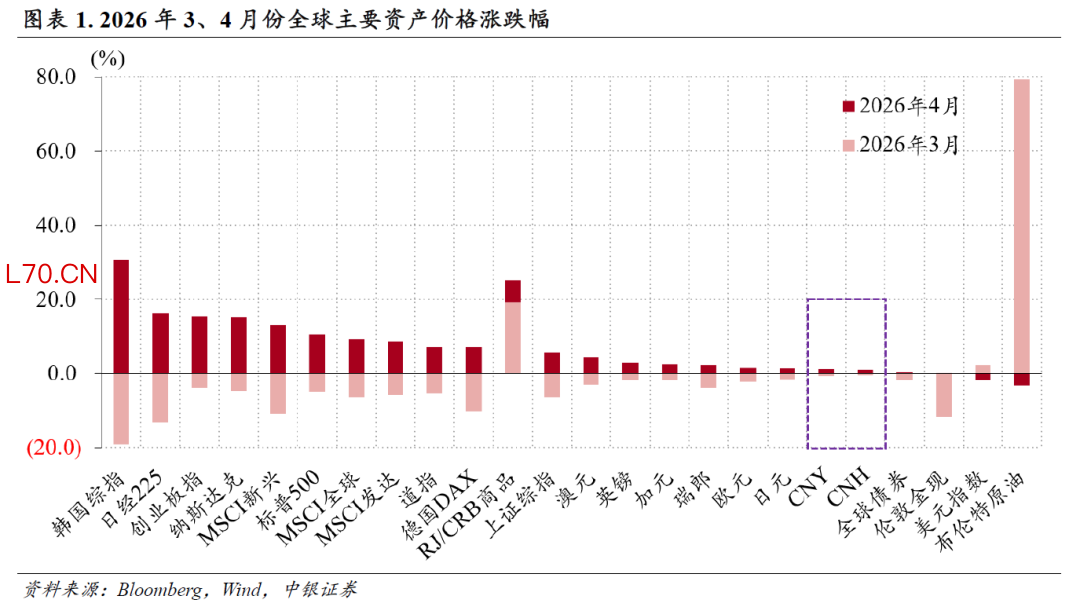

4月份,随着美伊谈判信号释放,中东局势对全球金融市场扰动逐步消退,市场风险偏好明显回升。其中,MSCI全球指数由上月下跌6.4%转为上涨9.2%,不仅抹平了上月跌幅,更是创历史新高;以美元标价的已对冲全球债券指数由上月下跌1.8%转为上涨0.3%;RJ/CRB商品价格指数继续上涨,但涨幅由上月19.1%收窄至6.1%,布伦特原油价格在上月上涨79.3%之后小幅回落3.2%,现货黄金价格止跌企稳,在4600~4800美元/盎司区间保持震荡(见图表1)。

4月份,美元指数时隔两个月重新转弱,累计下跌1.8%至98.1。非美元货币总体升值,英镑、瑞郎、欧元和日元对美元汇率分别升值2.8%、2.3%、1.5%和1.3%。同期,人民币汇率中间价升值0.8%,为连续第七个月保持升值;在岸即期汇率(境内银行间外汇市场下午四点半交易价)和离岸即期汇率则分别由上月贬值0.8%、0.4%转为升值1.1%、0.8%(见图表1)。期间,中间价最高升至6.8579,创2023年3月27日以来新高,在岸和离岸交易价最高分别升至6.8138、6.8059,均创2023年2月中旬以来新高。

市场预期基本稳定。当月,在岸即期汇率较中间价日均偏离幅度由上月-0.11%扩大至-0.46%,但略小于1、2月份日均偏离幅度-0.49%、-0.54%;境内外即期汇率延续强弱互现格局,日均仅偏离+0.44个基点;银行间市场即期询价日均成交量环比减少18%至418亿美元,创年内新低。

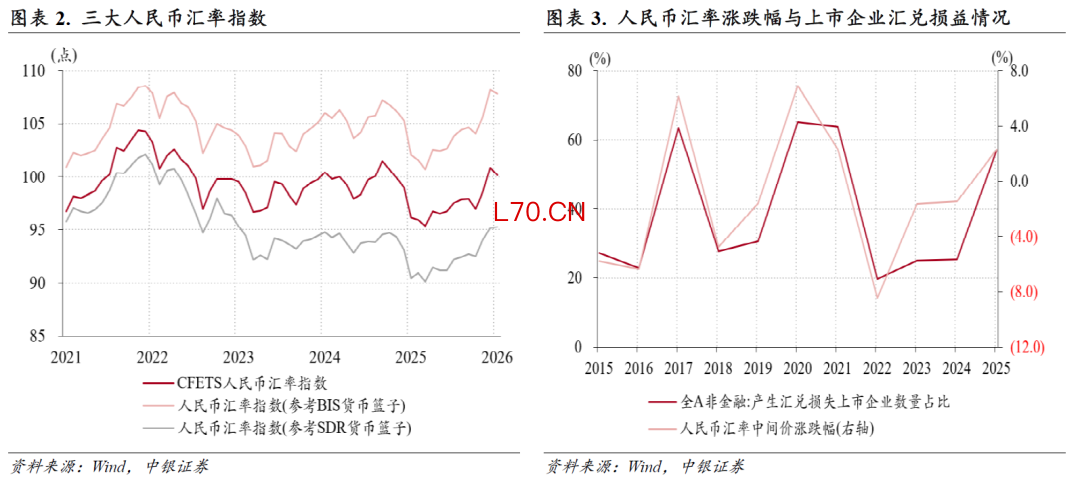

人民币多边汇率涨势放缓。当月,由于人民币汇率升值幅度小于其他主要非美货币,三大人民币汇率指数中,CFETS人民币汇率指数、参考BIS货币篮子人民币汇率指数结束了此前两个月升势,但回落幅度有限,分别下跌0.7%、0.4%,远小于上月涨幅2.3%、2.4%;参考SDR货币篮子人民币汇率指数连续第三个月走强,但涨幅由上月1.2%收窄至0.1%(见图表2)。

在输入性因素主导下,4月份我国PPI同比增速从上月0.5%升至2.8%,创2022年8月以来新高,CPI同比增速从上月1.0%升至1.2%,总体延续温和回升态势,但仍然低于主要经济体通胀增速,因此人民币升值引发出口竞争力受损之忧不是当务之急。当月,国际清算银行(BIS)公布的人民币实际有效汇率指数环比回落0.5%至91.1,结束了此前连续九个月升值行情。

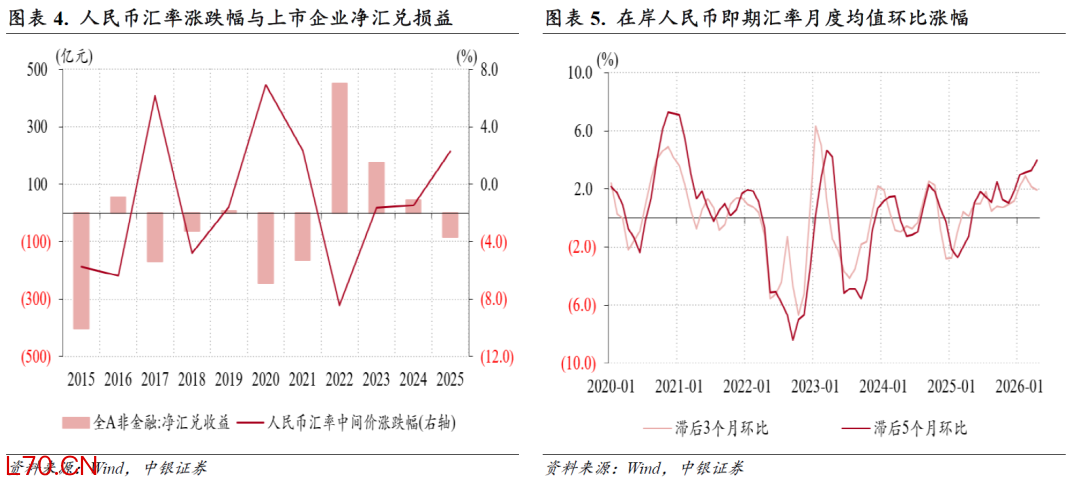

不过,需要警惕贸易大顺差、民间净债权的国际收支格局下,人民币升值对有外汇收入和海外资产的境内市场主体造成的财务冲击,以及由此形成的宏观紧缩效应。从A股非金融企业年报数据看,2015年到2025年间,人民币汇率升值年份上市公司是净汇兑损失,贬值年份是净汇兑收益。2025年,随着人民币汇率止跌回升,产生汇兑损失的企业数量占比升至56.9%,产生汇兑收益的企业数量占比则降至29.2%,合计产生净汇兑损失82亿元人民币(见图表3、4)。A股上市公司今年一季报显示,汇兑损失导致较多上市公司陷入“增收不增利”困局,工程机械、跨境电商、消费电子等出口导向型行业成为汇率波动的“重灾区”[1]。

今年以来,人民币汇率延续上年升值行情。4月份,在岸即期汇率均值为6.8370,连续第八个月升值,创2023年3月以来新高,滞后3个月环比的即期汇率均值连续第十四个月升值,滞后5个月环比的即期汇率均值连续第十二个月升值,涨幅分别为1.9%、4.0%,后者继续刷新2023年5月以来新高(见图表5)。据外汇局披露,今年前4个月,企业外汇衍生品交易规模同比增长22%,外汇套保率为33.6%,较2025年提高3.7个百分点[2]。企业汇率风险管理意识提升,有助于抵御人民币升值行情对企业财务状况的负面影响。

跨境资金重回净流入,主要是因为外资放缓减持人民币资产、进口企业付款放慢

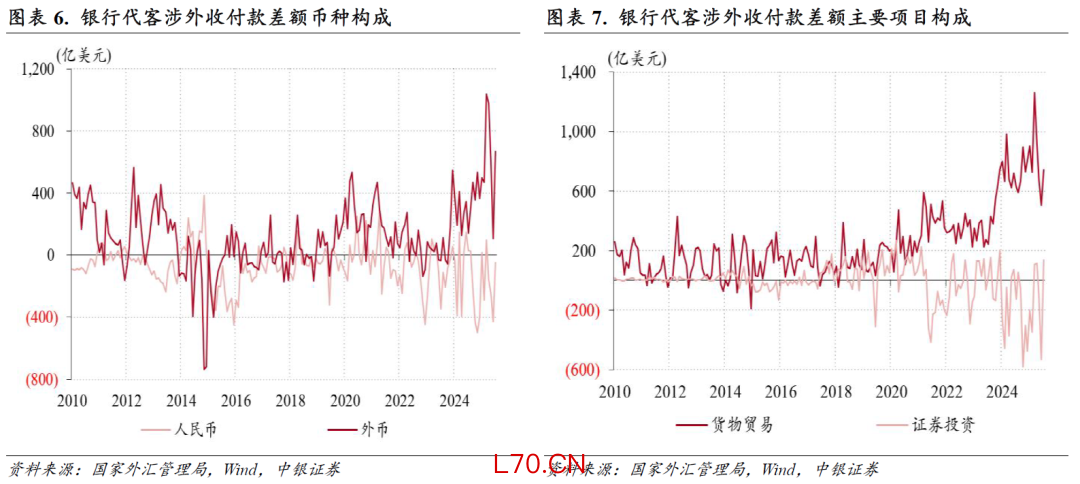

4月份,银行代客涉外收付款由上月逆差321亿转为顺差619亿美元。分币种看,外币涉外收付款顺差重新扩大,从上月107亿升至666亿美元,为历史次高;人民币涉外收付款是连续第四个月出现逆差,但逆差规模由上月428亿降至47亿美元;外币和人民币分别贡献了银行代客涉外收付款差额增幅的59%、41%(见图表6)。

分项目看,证券投资涉外收付款由此前两个月逆差转为顺差136亿美元,货物贸易涉外收付款顺差止跌回升,由上月507亿增至744亿美元,为历史同期新高(见图表7),二者分别贡献了银行代客涉外收付款差额增幅的71%、25%;直接投资、服务贸易、收益和经常转移涉外收付款逆差仍然保持相对平稳,环比分别增加57亿、47亿和减少73亿美元。

4月份,证券投资涉外收付款重回顺差,是因为跨境资金流入增加、流出减少。证券投资项下,涉外收入规模环比增加140亿至3433亿美元,再次刷新历史记录,涉外支出规模减少528亿至3297亿美元,但仍为历史次高,表明跨境证券投资依然保持较高活跃度。

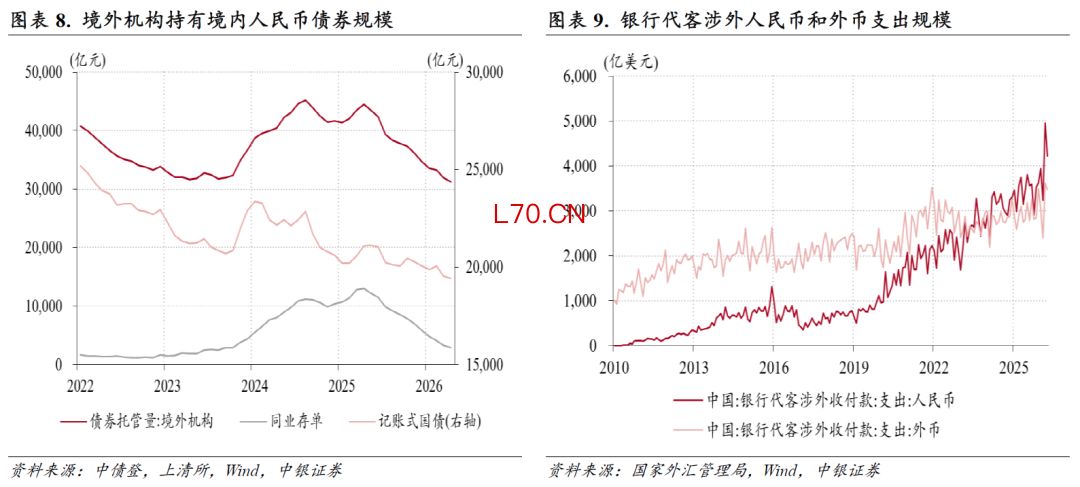

当月,境外机构境内人民币债券持有量连续第十二个月减少,但降幅由上月1342亿收窄至667亿元。记账式国债和同业存单是主要贡献项,境外机构持有量环比降幅分别由上月526亿、728亿收窄至98亿、401亿元,后者为近一年来新低(见图表8)。同期,国际金融协会(IIF)数据显示,中国股市外资由上月净流出26亿转为净流入15亿美元。

元股证券4月份,货物贸易涉外收付款顺差环比扩大,主要源于进口企业付款速度放缓。当月,货物贸易出口和进口规模环比分别增加384亿、41亿美元,但涉外收入规模环比仅增加21亿美元,涉外支出规模减少216亿美元,反映出口企业收款速度和进口企业付款速度均有所放缓。

当月,货物贸易人民币结算金额环比减少5.5%至1.38万亿元,占货物贸易进出口规模比重从上月35.5%的历史新高降至31.5%。这或与货物进口环节人民币结算规模减少有关。受此影响,叠加证券投资项下跨境资金流出放缓,4月份银行代客人民币涉外支出规模环比减少726亿至4222亿美元,但仍是历史次高(见图表9)。同期,银行代客涉外收付款中人民币占比回落至52.4%,美元占比则升至43.6%。

境内外汇供求缺口重新扩大,市场即期结汇和购汇意愿双双减弱,外汇交易更趋理性

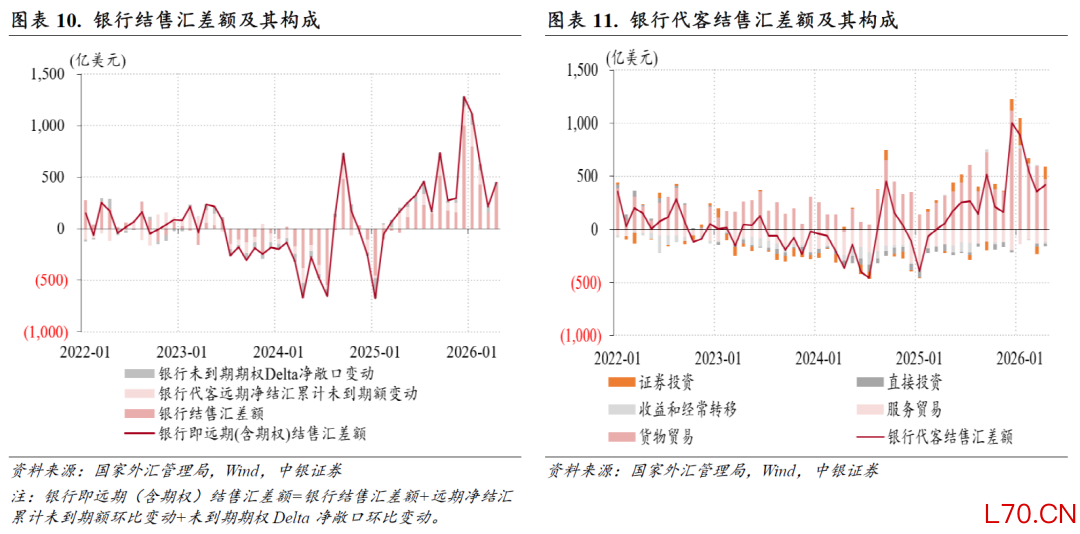

4月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)连续第十四个月出现顺差,顺差规模止跌回升,由上月216亿升至447亿美元。其中,银行自身结售汇逆差由上月195亿降至19亿美元(银行自身售汇规模由上月290亿降至92亿美元,为近四个月新低);银行代客结售汇顺差由上月355亿增至420亿美元;远期和期权净结汇规模连续第三个月收窄,由上月56亿降至46亿美元;三者分别贡献了银行结售汇顺差环比增幅的76%、28%和-4%(见图表10)。

4月份,银行代客结售汇顺差小幅增加,伴随着银行代客结汇和购汇需求双双回落,结汇规模环比减少140亿美元,小于购汇规模降幅206亿美元。分项目看,货物贸易和证券投资项下结汇需求此消彼长,带动货物贸易结售汇顺差减少123亿至477亿美元,为近五个月以来新低,证券投资结售汇由上月逆差74亿转为顺差116亿美元(见图表11)。在货物贸易出口、涉外收入规模环比增加背景下,货物贸易结汇规模不升反降,表明外贸企业结汇意愿减弱。

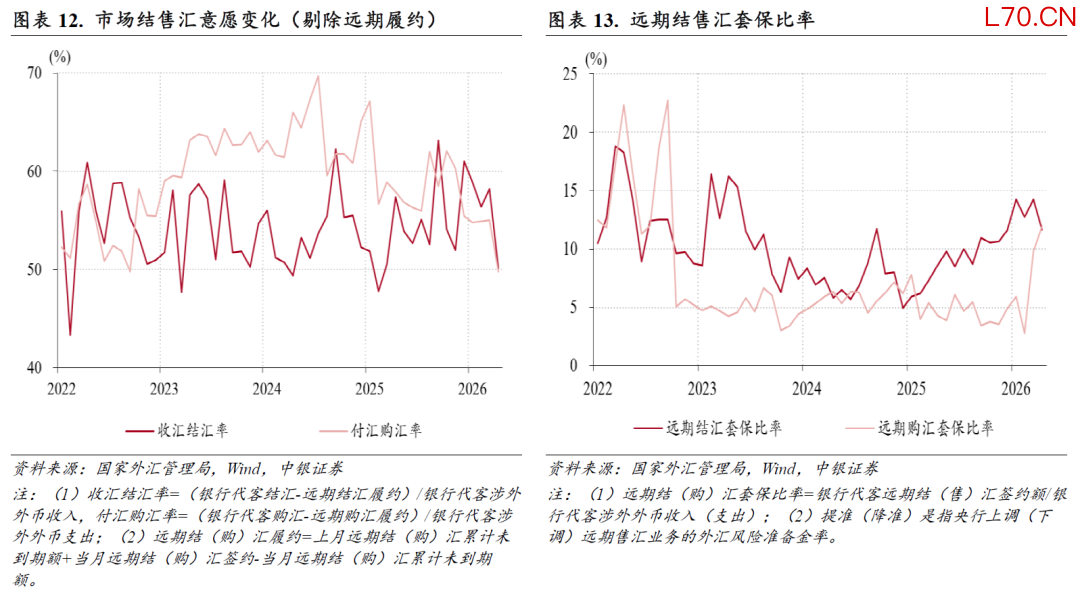

4月份,剔除远期履约额后的收汇结汇率环比回落8.0个百分点至50.2%,付汇购汇率环比下降5.3个百分点至49.8%,分别为2025年3月、2022年10月以来新低(见图表12)。收汇结汇率和付汇购汇率环比齐降,反映市场预期趋于分化,市场主体更倾向于收外汇付外汇的自然对冲操作,这正对应了前述企业进口付款速度的放缓。而且,在人民币汇率升值背景下,收汇结汇率环比降幅大于付汇购汇率,表明“低(升值)买高(贬值)卖”的汇率杠杆调节作用正常发挥。

银行代客远期结汇和购汇需求则呈现此消彼长态势。当月,远期结汇签约规模环比减少47亿至483亿美元,远期结汇套保比率回落2.6个百分点至11.7%,为近四个月以来新低;远期购汇签约规模环比增加62亿至414亿美元,远期购汇套保比率上升2.1个百分点至11.9%,是2025年2月以来首次超过远期结汇套保比率,并且继续刷新2022年10月以来记录,反映央行自今年3月2日起下调远期售汇业务的外汇风险准备金率[3]的政策效果继续显现(见图表13)

专题:不宜高估银行结售汇顺差对流动性的影响

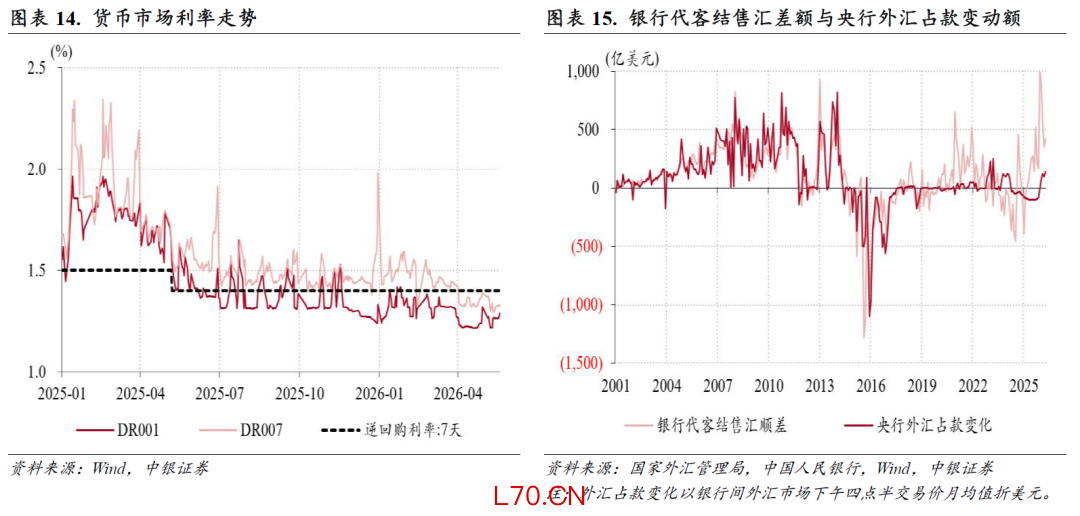

今年以来,货币市场隔夜利率持续低于央行政策利率水平,DR001一度跌破1.22%,创2023年8月初以来新低,显示当前市场流动性宽裕(见图表14)。同期,外汇占款余额从此前连续二十一个月减少转为连续四个月增加,银行结售汇已经连续十四个月保持顺差。那么,如何看待银行结售汇顺差、外汇占款增加对流动性的影响?

2018年之前,为实现人民币汇率有管理的浮动,央行保持外汇市场干预常态化,外汇占款余额波动较大,银行结售汇顺差对应央行外汇占款增加、结售汇逆差对应央行外汇占款减少,因此2001年初至2017年底银行代客结售汇差额[4]与央行外汇占款变动额的相关系数持续保持强正相关。2018年以来,央行基本退出外汇市场常态化干预,银行替代央行成为境内外汇市场余缺的调剂者,银行结售汇顺差对应银行对外投资增加、结售汇逆差对应银行对外投资减少。期间,外汇占款余额保持基本稳定,外汇占款变动额与银行代客结售汇差额相关关系趋弱,甚至一度转为负相关,与外汇形势之间也不存在明确关联。例如,在2023年7月至2024年7月银行代客结售汇为持续逆差期间,人民币汇率跌多涨少,外汇占款增加和减少的月份数量分别是8个和5个;2025年3月至12月银行代客结售汇转为顺差期间,人民币汇率渐进升值,外汇占款余额却持续减少(见图表15)。

今年前四个月,央行通过外汇占款渠道累计投放基础货币2990亿元,增加了银行体系的流动性。但鉴于外汇占款变动与银行结售汇差额已经失联,难言外汇占款止跌回升是央行入市干预所致。如根据国际收支平衡表初步数据,今年一季度我国交易引起的外汇储备资产增加487亿美元(约合3374亿元人民币),远超过同期央行外汇占款2034亿元的增幅。

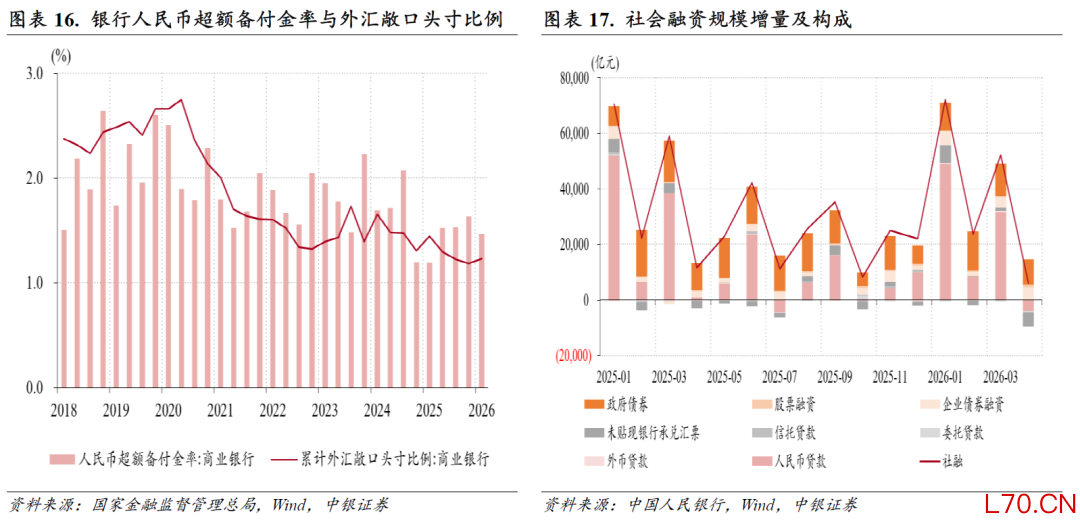

在央行继续恪守汇率政策中性原则,退出外汇市场常态干预的情况下,银行结售汇顺差对银行体系的本币流动性具有紧缩效应。因为银行作为境内外汇市场余缺的调剂者,将用自有资金买入市场卖超外汇,即减少超额准备金、增加外汇多头敞口的持有。同时,境内企业和居民通过结汇获得人民币以后变成人民币存款,银行需缴纳法定存款准备金,但这只是银行超额准备与法定准备之间此消彼长的结构调整,对银行体系的流动性影响偏中性。今年一季度,商业银行累计外汇敞口头寸比例环比上升0.05个百分点至1.23%,为近三个季度以来新高;人民币超额备付金率则较上季度回落0.17个百分点至1.47%,为近四个季度以来新低(见图表16)。

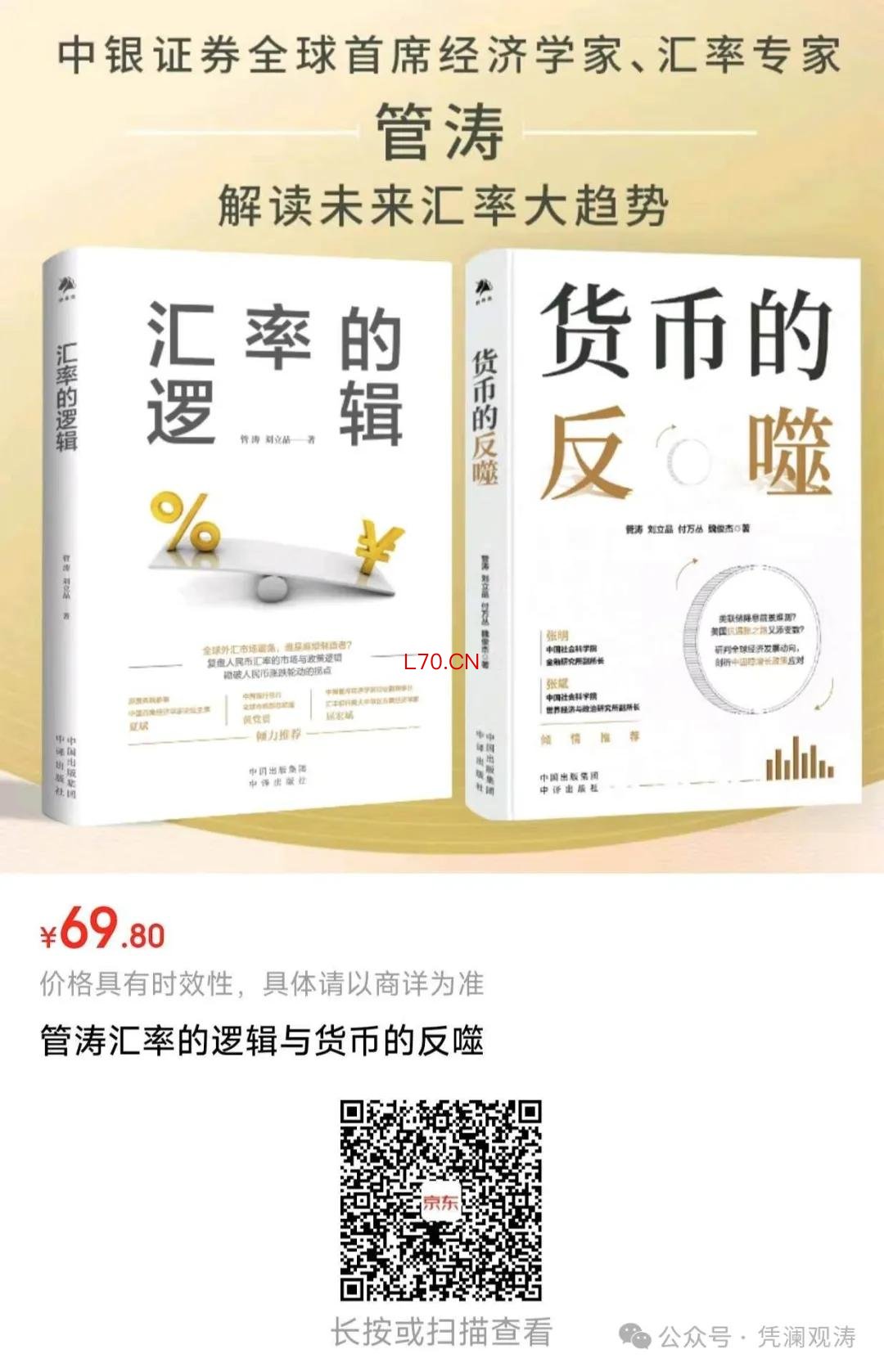

不过,今年3月份以来,银行体系流动性总体保持宽松。一方面是资金供给不紧。虽然3、4月份基础货币累计回笼10323亿元,但货币乘数由2月份的8.55升至8.86倍,4月末M2较2月末仍增长了1.1%,同比增长8.6%,较上年同期同比增速高出0.6个百分点。另一方面是融资需求偏弱。3、4月份,社会融资规模增量分别为5.22万、6245亿元,同比少增6721亿、5354亿元。其中,信贷增量分别为3.15万亿、-4006亿元,同比减少6712亿、5354亿元;政府债券增量分别为1.17万、9041亿元,同比减少3208亿、688亿元(见图表17)。在此背景下,4月份以来央行在短中期流动性方面持续开展“收水”操作,是导致同期基础货币净回笼10425亿元的主要原因。这体现了货币政策“削峰填谷”、稳定利率的意图,货币政策支持性立场和适度宽松的政策基调并未发生变化[5]。

注释:

[1]https://paper.cnstock.com/html/2026-05/07/content_2213081.htm

[2]http://www.safe.gov.cn/safe/2026/0518/27458.html

[3]https://www.pbc.gov.cn/goutongjiaoliu/113456/113469/2026022708004828142/index.html

[4]外汇局自2001年1月起公布银行代客即期结售汇数据,从2010年1月起开始公布银行自身结售汇和代客远期结售汇数据,从2016年1月起开始公布银行代客期权交易数据。为了解更长时间范围内的银行结售汇差额与外汇占款的关系变化,此处选取了银行代客即期结售汇数据进行分析,分析结果与选取银行代客即远期结售汇差额、银行代客即远期(含期权)结售汇差额一致。

[5]https://www.financialnews.com.cn/2026-05/08/content_448574.html

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

往期回顾:

《中东局势扰动彰显中国外汇市场韧性——3月外汇市场分析报告》2026年4月25日

《人民币汇率加速升值,结售汇顺差环比收敛——2月外汇市场分析报告》2026年3月20日

《人民币延续补涨行情,外汇供求继续失衡——1月外汇市场分析报告》2026年3月7日

《美元指数大幅走弱,人民币汇率稳中有升,境内外汇供求关系逆转——2025年外汇市场分析报告》2026年1月22日

《汇率维稳目标顺利完成,境内外汇供求缺口扩大——2024年外汇市场分析报告》2025年1月23日

《人民币汇率延续调整,境内外汇供求和跨境资金流动生变——2023年外汇市场分析报告》2024年1月24日

《人民币汇率大起大落,彰显外汇市场韧性——2022年外汇市场分析报告》2023年2月1日

]article_adlist-->

披露声明

]article_adlist-->

本报告准确表述了证券分析师的个⼈观点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或⾼级管理⼈员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三⽅都没有或没有承诺向本⼈提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司⽹站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防⽌被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

//

]article_adlist-->

分割线

]article_adlist-->

管涛博士新书《货币的反噬》已出版,长按图片可直接购买下方书籍

]article_adlist-->

内容简介

]article_adlist-->

这是一本关于近年来美国通胀、全球经济以及中国货币市场研究的金融理论图书。作者认为,当十多年的货币大放水遭遇财政刺激、供给侧冲击,高通胀回归也就难以避免。

全书共分九章,主要探讨了美国本次高通胀的成因,美联储紧缩对美国金融市场及金融体系的影响,美联储紧缩对中国经济的溢出影响,以及中国稳增长的政策应对,同时还初步探讨了特朗普回归对美元利率、汇率和中国经济的影响。当前世界深陷百年未有之大变局,厘清通胀问题、汇率波动问题、美国经济发展动向以及我国当前经济环境,对于实现我国经济企稳向好、实现高质量发展具有重要的参考价值和现实意义。

元股证券:ygzq.hk

END

]article_adlist-->

更多精彩炒股杠杆交易系统,欢迎关注凭澜观涛!

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

股票配资资讯门户提示:本文来自互联网,不代表本网站观点。